정책 대출 완벽 정리 2026, 내가 받을 수 있는 최대 한도는 얼마

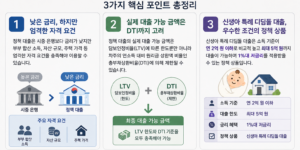

내가 살 수 있는 집은 얼마짜리인가. 결론부터 말하면 내가 모은 돈 + 빌릴 수 있는 돈 + 뺏을 돈의 합이다. 이 중에서 가장 큰 변수가 빌릴 수 있는 돈이고, 정책 대출이 그 핵심이다. 정책 대출은 시중은행 대출보다 한도는 적지만 금리가 훨씬 낮다. 신혼부부 전용

내가 살 수 있는 집은 얼마짜리인가. 결론부터 말하면 내가 모은 돈 + 빌릴 수 있는 돈 + 뺏을 돈의 합이다. 이 중에서 가장 큰 변수가 빌릴 수 있는 돈이고, 정책 대출이 그 핵심이다. 정책 대출은 시중은행 대출보다 한도는 적지만 금리가 훨씬 낮다. 신혼부부 전용

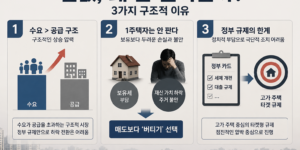

부동산 규제가 모든 걸 다 막아도 집값은 계속 오른다. 결론부터 말하면 정부의 부동산 규제 카드는 거의 다 소진됐다. 취득세 12%, DSR 40%, 다주택자 양도세 중과까지 이미 다 발동된 상태다. 더 강한 부동산 규제는 사실상 불가능하다. 그래서 하반기에 새로운 부

학군지 갈아타기를 고민하는 30대 후반 부부가 정말 많다. 결론부터 말하면 학군지 갈아타기에서 오피스텔로 진입하면 대부분 실패한다. 자녀 초등학교 입학을 앞두고 목동 같은 학군지로 가고 싶지만, 자금이 부족해서 오피스텔이나 주상복합을 고민하는 경우가 늘고 있다. 가격이

스트레스 DSR 3단계가 2025년 7월부터 전 금융권에 시행됐다. 결론부터 말하면 같은 연봉이어도 대출 한도가 약 1억원 줄었다. 연봉 1억 기준 30년 변동금리 주담대 한도가 6억 5,800만원에서 5억 5,600만원으로 1억 200만원 감소했다. 게다가 수도권과

집을 살 때 가장 먼저 마주치는 세금이 취득세다. 결론부터 말하면 똑같은 집을 사도 본인 상황에 따라 취득세가 12배까지 차이 난다. 1주택자는 1.1%, 다주택자는 최대 12.4%다. 5억원 집이면 550만원 vs 6,200만원이다. 5,650만원 차이다. 그런데 사

집을 팔 때 양도세가 0원이 되는 경우가 있다. 결론부터 말하면 1주택자가 2년 이상 보유 또는 거주하고 양도가액 12억원 이하면 양도세는 무조건 0원이다. 12억원 초과 고가주택이어도 초과분에만 세금이 붙는다. 그런데 사람들이 가장 많이 놓치는 함정이 따로 있다. 조

종합부동산세 과세 기준일은 매년 6월 1일이다. 결론부터 말하면 이 날짜 하나가 본인이 종부세를 내야 하는지 결정한다. 5월 31일에 집을 팔면 종부세 안 낸다. 6월 2일에 팔면 그해 종부세 다 낸다. 단 하루 차이로 수백만 원에서 수천만 원이 갈린다. 1세대 1주택

청약 가점이 60점도 안 되면 서울 인기 단지 당첨은 사실상 불가능하다. 결론부터 말하면 본인 청약 가점을 정확히 모르면 청약 자체가 의미 없는 행위가 된다. 84점 만점에 무주택기간 32점, 부양가족 35점, 청약통장 17점으로 구성된다. 가점 계산법은 단순한데, 함

서울 원룸 월세가 80만원 시대다. 사회 초년생 월급 200만원 초반에서 월세 80만원 내고 나면 진짜로 숨만 쉬어도 나가는 돈이다. 결론부터 말하면 이 부담에서 벗어날 유일한 합법적 방법이 청년 버팀목 전세대출이다. 2025년 6월 28일부터 한도가 2억에서 1억 5

오늘은 2026년 5월 8일입니다. 서학개미들의 영원한 관심사인 테슬라 주식 시장은 여전히 뜨거운 열기를 내뿜고 있습니다. 지난 몇 년간 테슬라는 단순한 전기차 제조사를 넘어 인공지능과 로봇 공학 기업으로의 체질 개선을 완벽하게 …